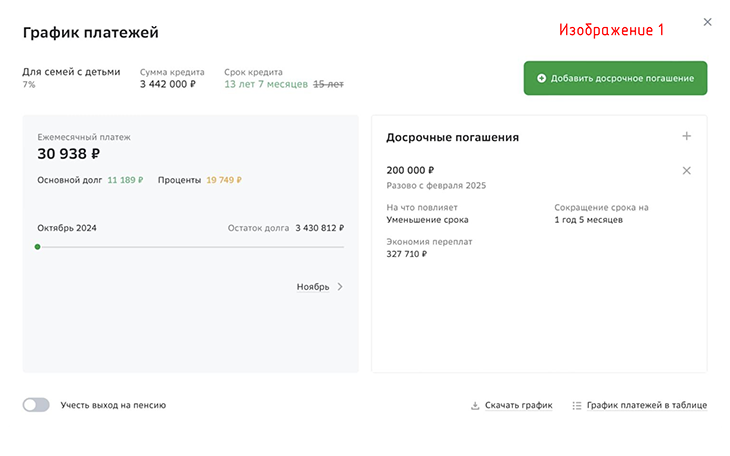

Через полгода у супругов появляется возможность внести 200 тысяч рублей досрочно. Посмотрим разницу.

Если уменьшается срок: экономия составит 327 тыс. руб. А кредит семья закроет на 1,5 года быстрее. Ежемесячный платеж при этом останется прежним (изображение 1).

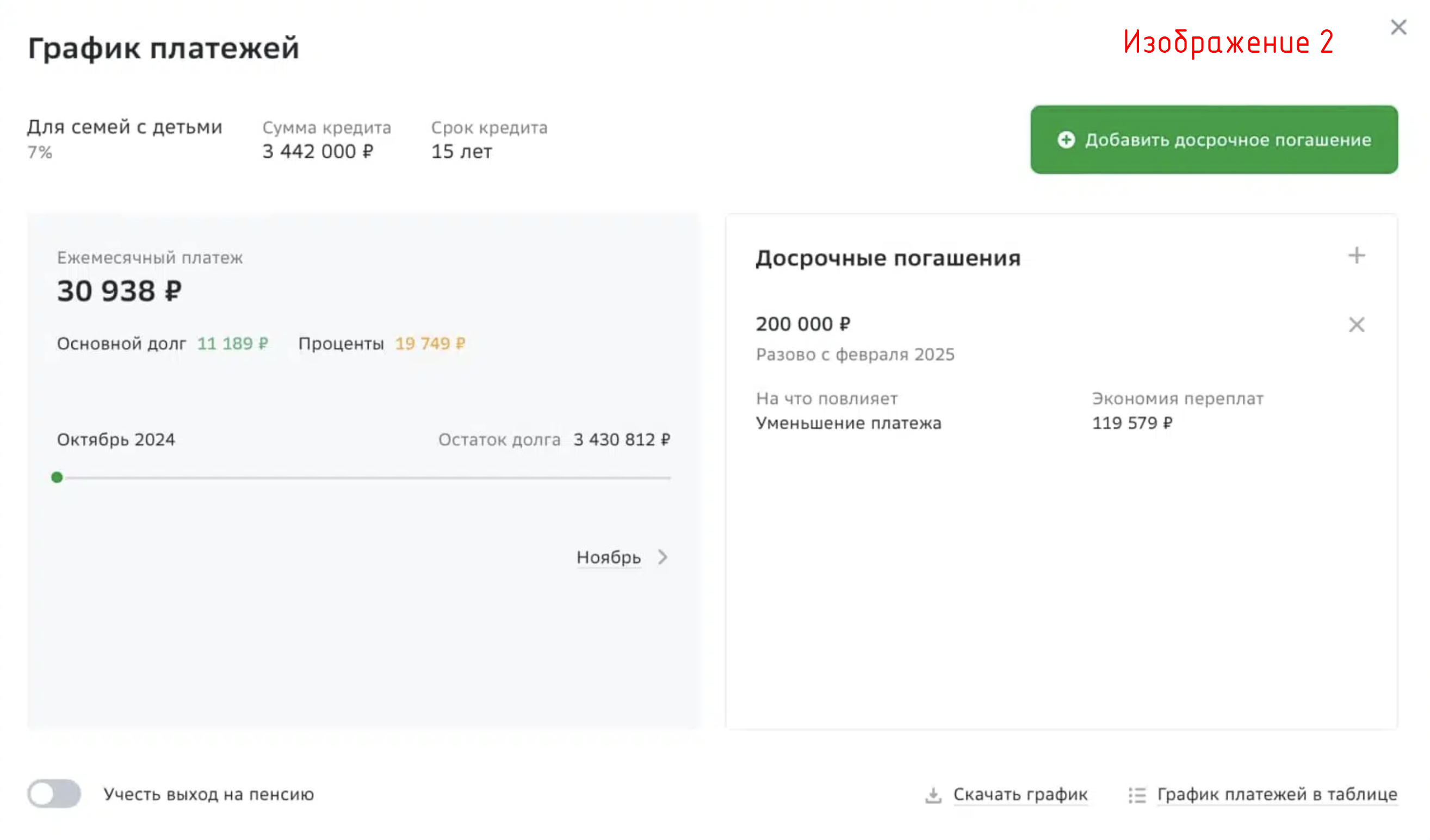

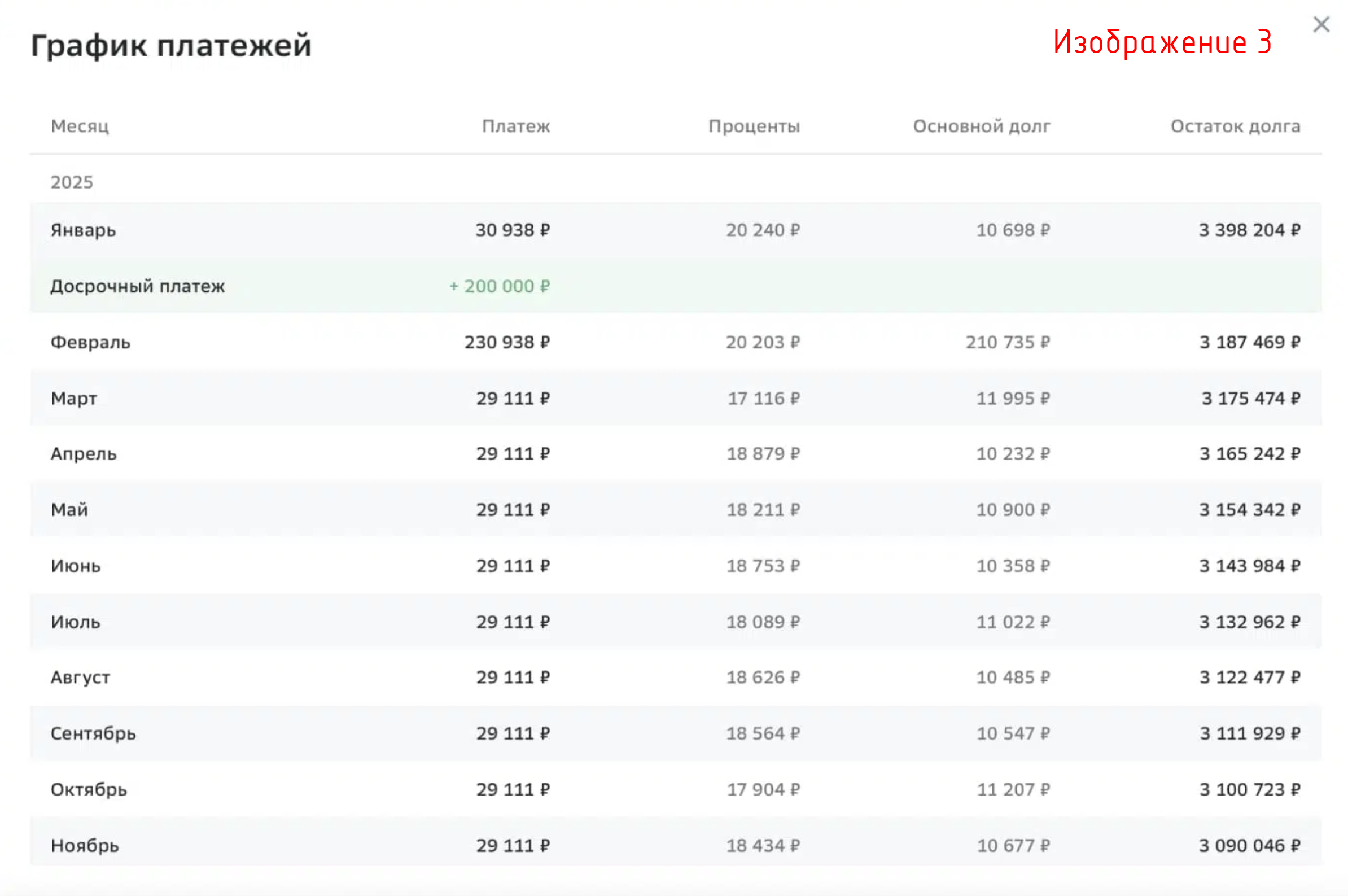

Если уменьшается платеж: экономия составит почти 120 тыс. рублей. Срок кредита при этом не изменится, зато ежемесячный платёж сразу станет меньше — почти на 2 тыс. рублей (изображение 2 и 3).

ВЫВОД: В долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.